Tout part d’un constat : simplifier les opérations de paiement tout en garantissant la sécurité des transactions. C’est ce que vient de réaliser La Banque Postale avec sa solution innovante de paiement en ligne par la voix.

C’est également le chemin que cherchent à emprunter d’autres banques, à commencer par la Caisse d’Epargne et le Crédit du Nord, qui sont actuellement en phase de test.

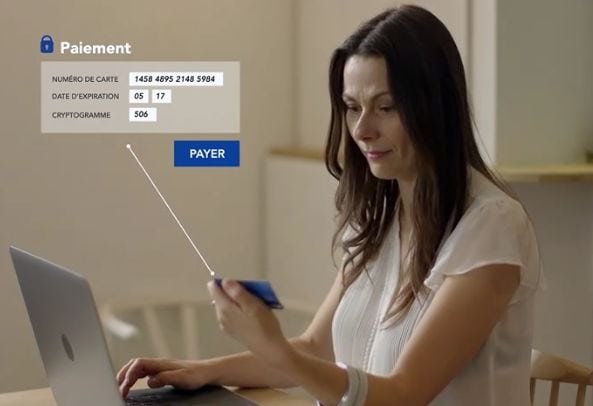

Depuis le mardi 6 juin, La Banque Postale devient la première banque à proposer à ses clients qui possèdent une carte de crédit de s’authentifier avec leur voix pour leurs paiements en ligne. Le service est facturé 5 euros par an pour les 18-25 ans et 10 euros pour les autres clients.

Après avoir téléchargé l’application mobile de la banque « Mes paiements » ou bien l’extension dédiée sur le navigateur internet de son ordinateur, il suffit de communiquer un numéro de téléphone et d’enregistrer vocalement plusieurs fois une phrase type avec son prénom, son nom et la mention « je m’authentifie par la voix ».

Lors du prochain achat en ligne, un appel automatique sur le téléphone du client remplacera la traditionnelle saisie de ses coordonnées bancaires. Il lui sera alors demandé de s’authentifier, en répétant la phrase type préalablement enregistrée.

Cette action aura pour conséquence de générer automatiquement ses coordonnées bancaires, ainsi qu’un code à usage unique qui vient remplacer le cryptogramme inscrit au dos de la carte bancaire. Le client n’aura plus qu’à valider la transaction pour finaliser son paiement.

Une démarche à fort intérêt concurrentiel

Cette innovation dans les paiements en ligne présente plusieurs avantages majeurs. Le premier avantage se mesure en termes de modernisme et de simplification.

En effet, nous connaissions déjà l’usage de la reconnaissance vocale pour différents besoins, tels que les recherches web, la recherche d’itinéraires ou encore l’utilisation en configuration mains-libres pour la recherche de contacts dans son répertoire.

L’appliquer au domaine des paiements en ligne permet de s’inscrire dans l’air du temps.

Terminée la recherche de sa carte bancaire pour pouvoir effectuer son achat ou la mémorisation de ses coordonnées bancaires parmi la multitude de codes et mots de passe à retenir !

Terminée également la saisie sur un clavier ! Quelques clics et son téléphone portable suffisent pour pouvoir réaliser un achat.

Le second avantage, indispensable en matière de paiements en ligne, concerne la sécurité des données. A l’origine, il faut convenir que la seule saisie d’informations numériques pour effectuer un paiement en ligne n’est pas des plus rassurantes.

A l’ère où le piratage des données devient monnaie courante, il suffit qu’un fraudeur prenne le contrôle de l’équipement qui permet au client de réaliser ses achats pour récupérer ses informations bancaires.

Les codes à usage unique reçus sur un téléphone portable au moment de valider l’achat cherchaient déjà à contourner cette problématique.

Toutefois, lorsque le paiement en ligne et la réception du code à usage unique s’effectuent tous deux à partir du même équipement, le client est soumis aux mêmes risques.

De même, en cas de vol de la carte bancaire et du téléphone, le fraudeur a toute latitude pour réaliser des achats en ligne en lieu et place de leur propriétaire.

Avec le service « talk to pay », l’usurpation d’identité s’avère beaucoup plus complexe. Si un fraudeur intercepte les coordonnées bancaires d’un client, il lui sera impossible de réaliser d’achat car seule la voix génère le cryptogramme dynamique qui permet de valider le paiement.

Cela pose la question de la fiabilité de la reconnaissance vocale. Cette dernière est réalisée à partir des caractéristiques biométriques d’une personne, c’est-à-dire à partir d’éléments biologiques, comportementaux et physiologiques uniques et propres à chaque individu.

Afin qu’il n’y ait pas de méprise possible, le système demande au client de répéter plusieurs fois sa phrase type lors de la souscription. L’objectif est d’analyser ses caractéristiques vocales, pour certifier au moment du paiement que l’usager est bien celui qu’il prétend être.

Cela pose également la question de la protection des données vocales enregistrées au moment de la souscription du service. La biométrie peut se baser soit sur un système d’identification, soit sur un système d’authentification, comme c’est le cas ici.

Dans le cas de l’identification, le client est identifié parmi d’autres. Ses données personnelles sont comparées aux données d’autres personnes contenues dans des bases de données.

En revanche, dans le cas de l’authentification, la biométrie permet de certifier l’identité d’un client en comparant les données qu’il va présenter avec les données enregistrées lors de la souscription.

Il n’est pas nécessaire de stocker les données dans une base centralisée, ce qui limite les risques d’exploitation à des fins frauduleuses ou à d’autres fins que celles consenties par le client.

Un modèle qui doit encore faire ses preuves

Au-delà de la sécurisation des transactions, faut-il encore assurer la capacité à reconnaître systématiquement la personne qui cherche à s’authentifier.

La biométrie reposant sur des algorithmes statistiques, il existe un faible risque de faux rejet, c’est-à-dire le cas dans lequel une donnée biométrique qui correspond à la personne ne serait pas reconnue.

De nombreux tests ont été effectués en ce sens, tels qu’essayer de s’authentifier dans divers environnements bruyants (dans la rue, au bureau, etc.) ou encore à voix basse. Cela a systématiquement fonctionné.

Toutefois, il est possible de se demander ce qu’il adviendrait, par exemple en cas d’altération de la voix d’un fumeur dans le temps ou lorsqu’une personne est momentanément aphone.

Un autre sujet de questionnement concerne la dépendance technologique, toujours de plus en plus forte. Dans le cas où le client choisit de souscrire à l’authentification vocale pour effectuer ses paiements en ligne, il n’a pas d’autre choix que de se servir de son téléphone.

S’il rencontre une difficulté momentanée pour s’en servir, le client n’a aucun autre moyen d’effectuer son achat. Il s’agit d’une différence par rapport à la saisie classique de ses coordonnées bancaires, qui peut être réalisée à partir de tout équipement électronique.

Ces limites sont autant de problématiques qui devront trouver des réponses. Il est fort à parier que cette offre de paiement en ligne facilitée et dans l’air du temps trouvera son public.

Il conviendra par contre très certainement de procéder à des ajustements pour adapter le modèle et permettre aux souscripteurs du service une alternative au paiement par la voix.

La transformation cloud est un enjeu majeur pour les entreprises, mais elle doit être anticipée…

Même avec un budget serré, de nombreux outils peuvent aider les professionnels de la sécurité…

Voici des recommandations à appliquer dès que possible pour minimiser l'impact d'une attaque de ransomwares.

Si les bouleversements survenus en 2020 nous ont clairement imposé des contraintes incontournables, on peut…

De nouvelles menaces sont particulièrement dangereuses pour les TPE/PME, qui doivent désormais mettre à jour…

Les opérateurs de ransomwares sont de plus en plus organisés avec des systèmes de vente…