Après la musique, la presse ou l’hôtellerie, c’est autour de la banque d’être bousculée par le numérique. En rendant la finance plus accessible, les FinTech obligent des institutions souvenant centenaires de se réinventer.

Un grand nombre des fondateurs de ces start-up spécialisées dans la finance sont d’ailleurs d’anciens responsables du monde de la finance. Malmenés par les crises de 2008 et 2011, ils ont vu l’opportunité de lancer des services mal couverts par leur profession tout en apportant leur connaissance du métier et du cadre réglementaire. Ces FinTech ont ainsi investi les nouveaux moyens de paiement ou le financement participatif.

Si certaines banques sont dans une forme de déni, d’autres se rapprochent de ces start-up prêtes à bousculer leur secteur. Et ça peut aller jusqu’à une acquisition en bonne et due forme… A l’image de BPCE qui a racheté une cagnotte en ligne (LePotCommun.fr) et un service de paiement d’argent entre particuliers (Depopass).

Quelles sont les relations entre banques et fintech ? Des acteurs des deux parties étaient invités à en débattre lors du colloque NPA – Le Figaro qui s’est tenu le 31 mai. Compte-rendu.

Consultation de compte, virement… « 70 % des échanges entre le client et sa banque sont digitaux », avance Alice Holzman, Directrice du digital et de la communication à La Banque Postale. « Mais, quand on creuse ce chiffre, on voit qu’il s’agit surtout de la prise d’information et du transactionnel. »

« La fréquentation des agences baisse de 7 à 8 % par an, poursuit-elle, mais le client aura toujours besoin d’un conseil pour souscrire un produit d’épargne ou bâtir un projet immobilier. »

Alice Holzman en tient pour preuve l’exemple de mBank, une banque polonaise 100 % digitale. En cinq ans d’existence, elle a recruté 5 millions de clients tout en déployant aujourd’hui son réseau physique. mBank place des kiosques dans des lieux de passage pour aller à la rencontre des prospects. Elle ouvre aussi des agences qui accueillent les rendez-vous pour l’obtention de prêts.

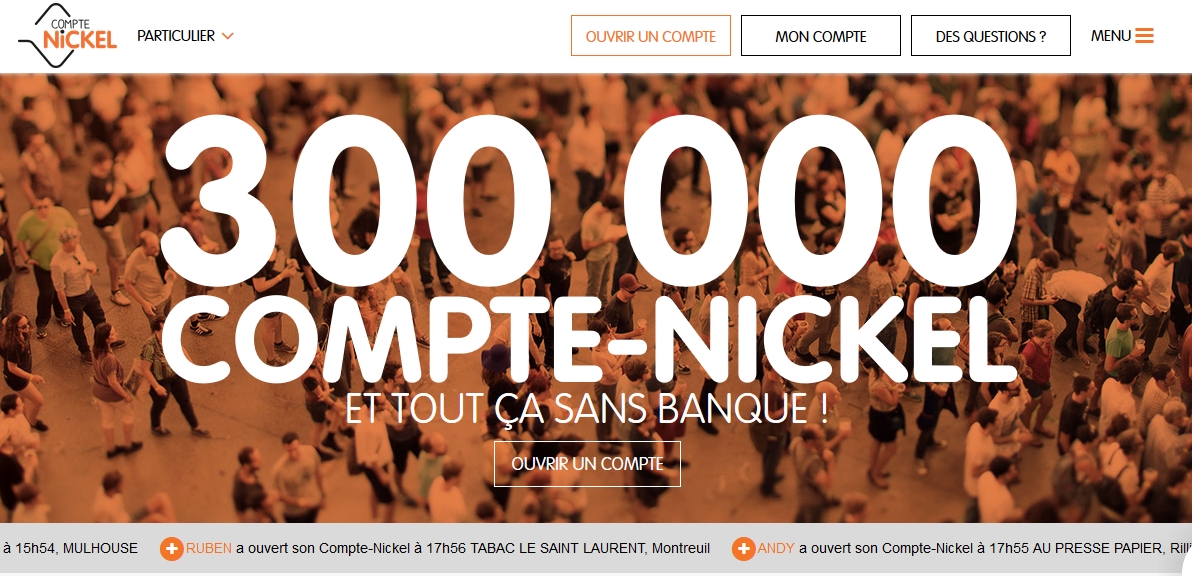

Pour ouvrir dès douze ans, un compte sans banque mais avec carte et RIB, il suffit de remplir le formulaire en ligne et montrer une pièce d’identité. C’est le tenancier qui fait la vérification. En trois ans, 300 000 personnes ont franchi le pas.

General Partner du fonds Partech Ventures, Romain Lavault regarde attentivement le coût d’acquisition. Il a été séduit par e mode de distribution de Compte Nickel. « Pour une banque, c’est 100 à 200 euros par client. Une start-up n’a pas ces moyens. »

Pour entrer dans le monde bancaire, Orange s’est, lui, appuyé sur un réseau existant en prenant récemment le contrôle de Groupama Bank. « Orange Bank ouvrira début 2017 en couvrant tout le spectre des services bancaires », affirme Yann Kandelman, Directeur des investissements et du développement numérique d’Orange. Avec déjà des vues sur l’international et un partenariat conclu en Pologne avec la fameuse mBank.

Les nouveaux moyens de paiement constituent aussi le terrain de chasse pour un tiers des fintech. Selon Charlotte Desbons, directrice marketing et communication de Visa Europe France, « le paiement avec la carte bancaire sans contact connaît un taux d’adoption exponentiel. Avec 63 000 terminaux de paiement NFC en France, un tiers des commerçants sont équipés. En 2020, tous devraient l’être. Idem pour les porteurs de cartes bancaires sans contact. »

Le paiement par mobile s’avère plus compliqué. Alors que le lancement d’Apple Pay est annoncé comme imminent en France, Alice Holzman déplore la multiplication des offres qui déconcerte le consommateur. Tout en faisant la promotion Paylib, le portefeuille électronique, lancé originellement par La Banque Postale, BNP Paribas et Société Générale et rejoint depuis par d’autres établissements. D’ici la fin de l’année, Paylib proposera le paiement sans contact pour les smartphones Android NFC.

Visa a également ouvert des centres d’innovation, baptisés « collab », à Londres, Tel Aviv et Berlin pour co-créer de nouveaux usages avec son écosystème. Visa qui se veut aussi incontournable dans le digital qu’il ne l’est dans la carte plastique expérimente le paiement à partir de vêtements ou d’objets connectés.

Partech Ventures a choisi, lui, d’investir dans le paiement sans contact dans les pays émergents. « En Indonésie, seulement 1 % de la population a une carte bancaire mais 90 % un smartphone », observe Romain Lavault. En Afrique, Orange Money, le service de transfert d’argent de mobile à mobile d’Orange, revendique 15 millions d’utilisateurs.

Tous les intervenants sont unanimes à reconnaître le caractère disruptif de la blockchain. Sorte de grand livre de comptes dont la décentralisation de pair à pair garantit l’intégrité des opérations, de chaîne de blocs se prête à merveille aux transaction bancaires. Le bitcoin repose d’ailleurs sur cette technologie. La société américaine Atlas permet à des Africains de payer des commerçants ou envoyer de l’argent à leurs proches depuis leur mobile grâce à une blockchain.

Mais son intérêt va au-delà. La blockchain permet d’exécuter des « contrats intelligents » (smart contracts) sans intervention humaine ou tiers de confiance selon des règles prédéfinies. Romain Lavault prend l’exemple d’une location Airbnb dont les différentes étapes – disponibilité du logement aux dates choisies, réservation, caution, entrée dans les lieux, sortie des lieux, paiement, retour de la caution – pourraient être pris en charge par une blockchain.

Orange s’intéresse ainsi aux applications de la blockchain dans le domaine des télécoms. Elle permettrait, par exemple, de gérer les services de roaming. L’opérateur dispose d’une cellule de veille dans la Silicon Valley, baptisée ChainForce, et a investi dans la société californienne Chain via son fonds Orange Digital Ventures.

La Banque Postale participe, elle, à l’initiative du groupe Caisse des dépôts sur la blockchain aux côtés de BNP Paribas, BPCE ou Crédit Agricole. « Il s’agit de travailler sur l’exploration de cas d’usages puis de mener des expérimentations concrètes », avance Alice Holzman.

Le crowdfunding n’est plus, lui, un concept émergent. Il prospère en France grâce notamment à un cadre fiscal avantageux. Près de 300 millions d’euros y ont été collectés en 2015 selon l’association Financement Participatif France.

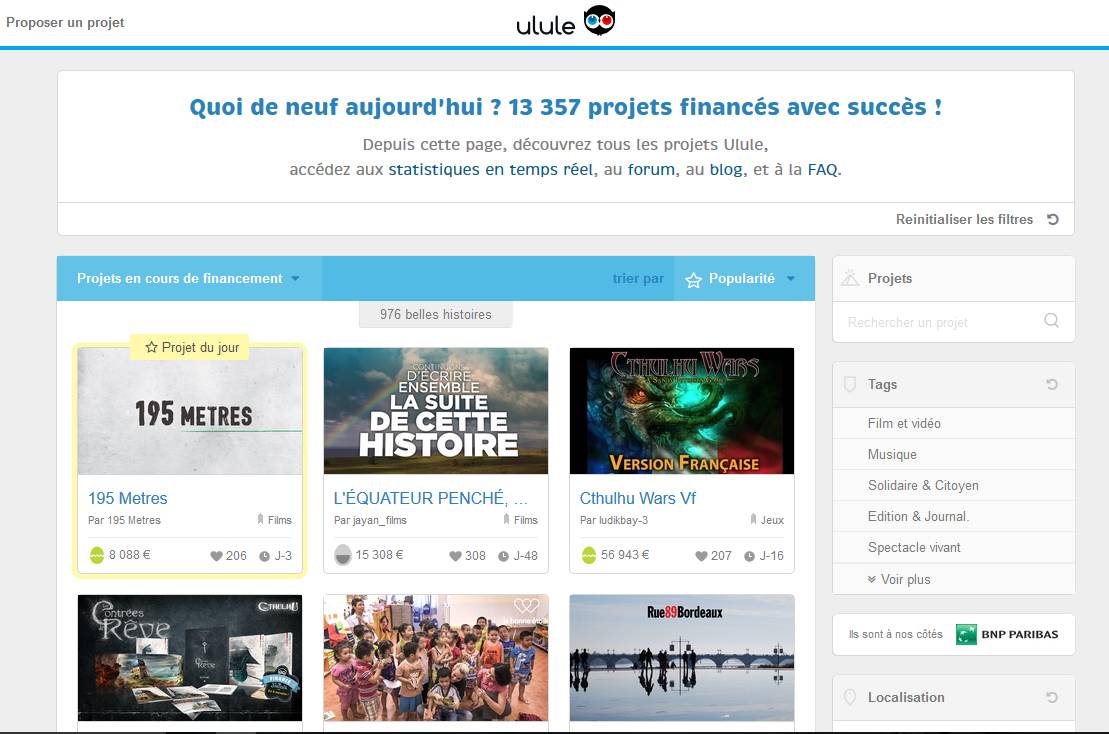

Parmi les pépites tricolores, on trouve Ulule qui, depuis son lancement en 2010n a financé plus de 13 300 projets principalement dans les domaines de la création, de la culture, de la solidarité et du patrimoine avec un taux de succès de 65 %. Un créneau où les banques ne sont guère présentes. Ulule a toutefois pour partenaire historique BNP Paribas.

Avec l’arrivée il y a un an de l’américain Kickstarter en France, positionné sur le même créneau, Ulule était donné pour mort.

Selon Arnaud Burgot, le combat a tourné pour l’heure en faveur du français pointant l’absence de représentation physique de Kickstarter sur notre sol.

Une erreur que ne compte pas commettre Ulule dans son développement à l’international. La plateforme joue aussi la carte de l’ouverture. Ses API permettent d’afficher des projets sur des sites tiers. « Des entreprises développent leur politique RSE et mécénat chez nous », se réjouit Arnaud Burgot.

Face aux menaces ciblant Microsoft 365, une approche de sécurité multicouche, combinant les fonctionnalités natives,…

Deux offres de cybersécurité portées par ITrust et Docaposte intègrent des suites collaboratives. Présentation.

Les dernières migrations de Windows 10 vers Windows 11 vont accélérer l'adoption des PC IA. Mais des…

L’IA générative excelle dans plusieurs cas d’usage, notamment dans l’analyse, la recherche et la synthèse…

Trop tôt pour envisager d'acquérir un PC Copilot+ ? Les roadmaps d'Intel et d'AMD peuvent…

Dévoilés lors du CES 2025, les PC Copilot+ au format convertible restent encore limitée dans…